Eye On The Block - 28

Delta Neutral

Sobre Delta Neutral

Se trata de una sección más de nuestros servicios de investigación en la que analizamos, de manera dinámica y continuada, el top 50 de activos criptográficos por capitalización de mercado (excluyendo stablecoins) desde un punto de vista fundamental y acción de precio. Con el objetivo de construir carteras de inversión en base a diferentes criterios de mercado.

Como algunos lectores sabrán, los activos digitales se están incorporando de manera paulatina a las carteras de inversión tradicionales, por lo que proporcionamos ese conocimiento necesario para dicha transición.

A partir de esta semana y en las sucesivas, informaremos a nuestros lectores de la rentabilidad histórica y actual que han obtenido las carteras construidas por Node Analytica en la sección de Delta Neutral. Además complementaremos dicha información con un análisis básico de cada cartera, explicando brevemente algunos conceptos de rentabilidad y riesgo.

Delta Neutral

Nuestro equipo construye y da seguimiento cuatro carteras de inversión en base a diferentes criterios, que a continuación exponemos:

Alfa: como su propio nombre indica busca activos con mucho alfa (rentabilidad) sin tener en cuenta medidas de riesgo como volatilidad histórica o implícita.

Flat: prioriza activos con buenas rentabilidades y menos riesgosos que la cartera anterior. Nos basamos en la relación de Sharpe y los ratios de Treynor, Sortino o Alpha de Jensen.

Beta: busca los activos menos riesgosos del mercado. Su objetivo es maximizar los rendimientos de la cartera controlando al máximo su volatilidad.

Benchmark: representa la cartera de un inversor promedio en este tipos de activos. Se compone de en un 70% de Bitcoin y un 30% de Ethereum en términos de asignación de activos, siguiendo la estrategia Buy & Hold. La mayoria de fondos de inversión crypto, tienen la misma asignación de activos en cuanto a estos dos activos.

Cada cartera esta compuesta por cinco activos diferentes, con los mismos pesos (20%), lo que nos ayuda a controlar el drawdown máximo que podemos soportar en las mismas.

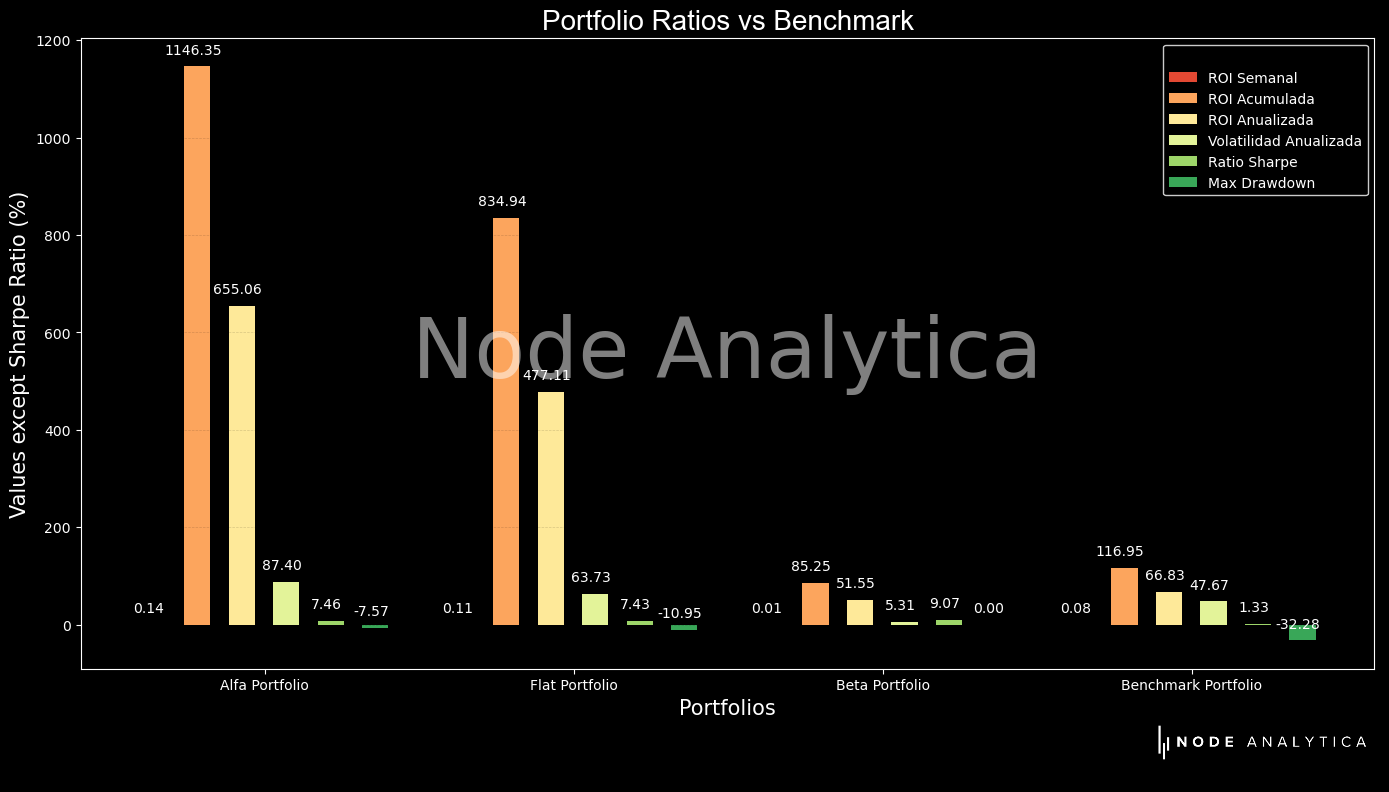

Hasta el viernes pasado, y desde el inicio del año 2023, las cuatro carteras propuestas se han comportado de la siguiente manera:

Observamos los correspondientes ratios a cada cartera que son:

ROI semanal, ya que se produce un rebalanceo de cada cartera en esa temporalidad.

ROI acumulada y Anualizada: rentabilidad media anual y rentabilidad acumulada desde enero de 2023.

Volatilidad Anualizada: medida de dispersión de los rendimientos de cada cartera expresada en temporalidad anual.

Ratio de Sharpe: medida del exceso de rendimiento por cada unidad de riesgo que asume el inversor.

Max Drawdown: expresado en (%) mide la caída máxima de cada cartera a lo largo del tiempo.

** Todos los rendimientos se calculan en formato logarítmico.

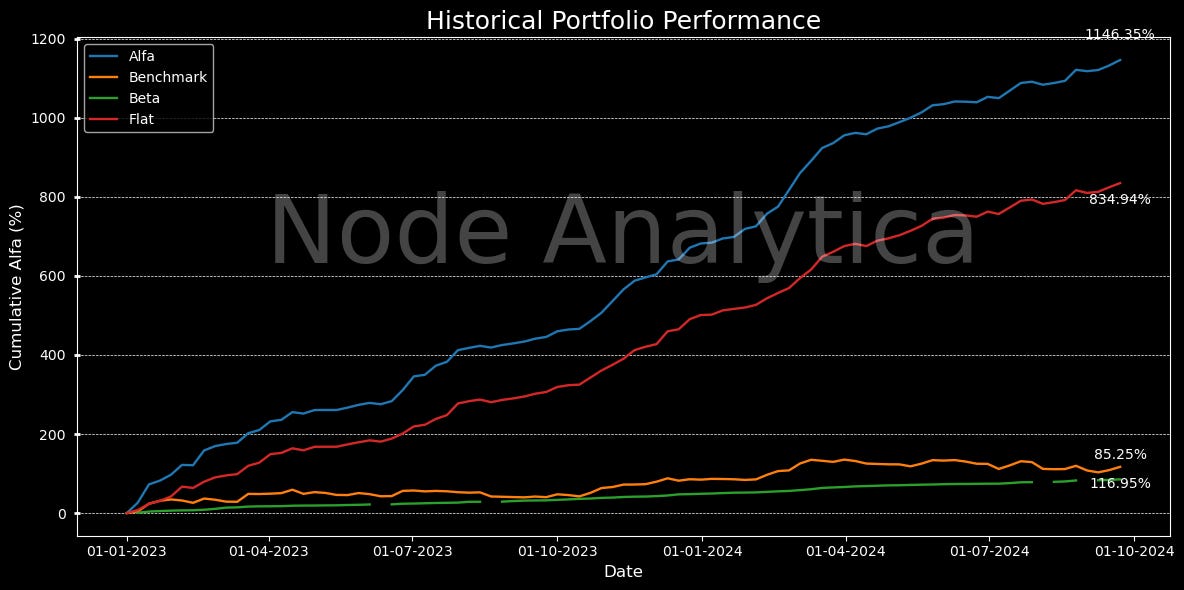

A continuación se muestra la evolución histórica del rendimiento acumulado de cada cartera. A fecha de 22/09/2024 son:

Alfa - 1146,35%

Flat - 834,94%

Beta - 116,95%

Benchmark - 85,25%

En las próximas entregas iremos desglosando la composición histórica de cada cartera y algunas claves que nos ayudaran a controlar el riesgo como inversores, implementando operaciones de cobertura SIN APALANCAMIENTO con derivados vainilla.

¿Es usted un inversor serio? ¿Conoce los activos digitales? ¿Desea tener una visión de conjunto para incorporar estos activos u optimizar su cartera de inversión? Entonces haga clic en el botón de abajo.

Seguimos,

J&M // Node Analytica